Chi possiede una casa da vendere teme di svenderla; chi sogna di comprarla ha l’incubo opposto: pagare il massimo e perdere subito sulla carta. Nel dubbio, molti restano paralizzati. Per muoversi consapevolmente, occorre capire cosa stia accadendo al mercato immobiliare italiano e cosa prevedono gli esperti per i prossimi dodici mesi.

Il mercato immobiliare italiano nel 2026 si preannuncia in crescita, con prezzi attesi oltre il 4% su gran parte del territorio e volume di compravendite in ripresa. Tuttavia, non tutte le zone cresceranno allo stesso ritmo: le città principali traineranno, mentre le aree meno centrali mostreranno dinamiche più lente e selettive.

Il dilemma che blocca i proprietari

Chi ha una casa in vendita si chiede: “Aspetto ancora, sperando che i prezzi salgano ancora, o realizzo liquidità ora, prima che il mercato si raffreddi?”. Chi sogna di comprare si chiede l’esatto opposto: “Aspetto che i tassi scendano e i prezzi si stabilizzino, o blocco oggi un tasso fisso, anche se i numeri non sono perfetti?”. La risposta non è universale. Dipende da dove vivi, quanto sei disposto a rischiare e qual è il tuo vero obiettivo. Gli esperti offrono scenari e previsioni, ma è essenziale tradurli nella tua situazione personale per evitare scelte dettate solo dalla paura.

Il mercato immobiliare italiano in questo momento

Dopo la pandemia, il mercato ha conosciuto un boom di domanda e rialzo dei prezzi in molte città. Oggi, la situazione è più eterogenea. Le zone metropolitane mantengono una domanda sostenuta, mentre le province periferiche faticano più facilmente. Nel 2025 sono state stimate circa 770mila compravendite residenziali, con prezzi in crescita media del 3,1% annuo. La ragione? Una miscela di fattori: inflazione ancora elevata, tassi dei mutui scesi leggermente rispetto ai picchi del 2023 (ma ancora sopra i livelli pre-pandemia), e una domanda che rimane selettiva. Gli investitori cercano principalmente immobili in buono stato energetico, in zone centrali o ben collegate, lasciando indietro la vecchia casa periferica senza ascensore. I tassi ipotecari hanno giocato un ruolo decisivo: una rata al 5-6% ha ridotto il potere d’acquisto medio delle famiglie italiane di circa il 20-30% rispetto a due anni fa.

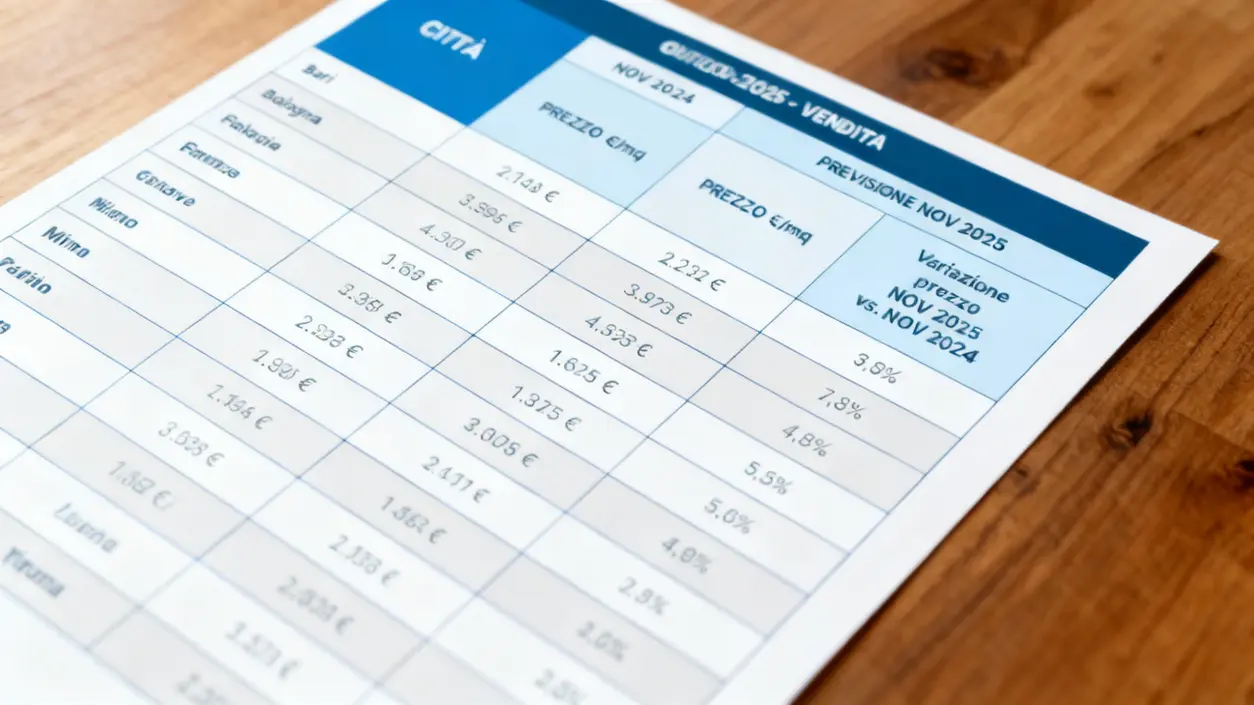

Cosa prevedono gli analisti

Le principali società di ricerca hanno formulato scenari per il 2026. Secondo le più recenti valutazioni, il volume di compravendite dovrebbe raggiungere le 800mila unità, con un fatturato complessivo del settore oltre 170 miliardi di euro (+8,4% rispetto al 2025). I prezzi dovrebbero accelerare ulteriormente: rialzi sopra il 4% sono attesi quasi ovunque, con Milano che guida (+7,3% previsto) e Roma in ripresa (+6,8%). Torino e Bologna si muoveranno in un range più contenuto (+1,5-2%). La stabilizzazione dei tassi di interesse, pur non tornando ai livelli di dieci anni fa, è vista dagli analisti come un supporto alla ripresa della domanda. Tuttavia, è una crescita più selettiva del passato: i tempi di vendita si allungano per le proprietà non in linea con il mercato (vecchie, lontane dai servizi, poco efficienti). Il verdetto? Un mercato più premiale della qualità, della posizione e della giusta quotazione.

Vendere adesso: pro e contro

Se possiedi una casa in una zona ancora molto richiesta (centro città, vicino a stazioni, in un buon quartiere), vendere adesso potrebbe tradursi in una quotazione ancora solida, prima che la concorrenza si infittisca e gli acquirenti si facciano più esigenti. La domanda rimane, anche se più selettiva. I rischi dell’aspettare troppo? Se la tua proprietà non è in perfetto stato o si trova in periferia, ogni trimestre che passa potrebbe portare un aumento della concorrenza e una spinta al ribasso degli sconti richiesti. Osserva negli ultimi giorni quante case simili alla tua sono in vendita e da quanto tempo, chiedi valutazioni professionali, e consulta i dati sui tempi medi di vendita nel tuo quartiere. Un agente esperto di zona ti aiuterà a capire se il prezzo richiesto è realistico. Ricorda: in mercati sempre più selettivi, una quotazione leggermente ribassata ma competitiva attira acquirenti seriali, mentre un prezzo gonfiato resterà a lungo in bacheca.

Comprare adesso: quando conviene

L’acquisto oggi ha senso soprattutto se l’orizzonte temporale è lungo (8-10 anni o più). In questo periodo, anche se i prezzi scendessero del 5-10%, la rata di mutuo fissa resta comunque una protezione contro l’inflazione futura. Se i canoni di affitto nella zona sono alti (400-500 euro al mese per un bilocale) e la rata di mutuo ti risulta simile o inferiore, conviene comprare, perché il mutuo ha scadenza mentre l’affitto aumenta. Per chi vuole investire a scopo locativo, il calcolo cambia leggermente: conta il rapporto tra prezzo di acquisto e canone mensile, nonché le spese di gestione, manutenzione e tasse. Prima di firmare, verifica sempre la sostenibilità della rata: un test di stress è importante (resisteresti a una diminuzione di reddito del 15%?). Al contrario, se il tuo reddito è instabile o prevedi traslochi a breve, aspettare è più prudente.

Un metodo pratico per decidere

Ecco un approccio semplice in quattro passi. Primo: chiarifica il tuo obiettivo. Vuoi vendere per alleggerirsi, cambiare zona, o fare un upgrade? Vuoi comprare per vivere stabilmente, investire, o proteggere i risparmi? Secondo: analizza il tuo “micro-mercato” locale. Raccogli 5-10 annunci di proprietà simili alla tua, nota i prezzi, i tempi di vendita dichiarati, gli sconti osservati. Terzo: verifica la sostenibilità economica, soprattutto se c’è mezzo un mutuo. Una simulazione realistica (inclusi spese notarili, catastali, tasse di registro) è indispensabile. Quarto: scegli una strategia di tempo. Agisci subito se i segnali sono favorevoli, prepara la proprietà e i documenti se vuoi massimizzare il risultato, oppure attendi consapevolmente, sapendo cosa stai aspettando (ad es. una discesa dei tassi). Ricorda: tre errori da evitare sono guidarsi solo dalla paura, cercare il “tempismo perfetto” (che non esiste) e ignorare i numeri.

Conclusione: il momento giusto esiste per te

Torni al dubbio iniziale, ma adesso armato di informazioni. Sai che il mercato immobiliare italiano si muove verso la crescita nel 2026, che i prezzi saliranno in modo selettivo, e che chi venderà proprietà di qualità in zone richieste troverà acquirenti. Sai anche che chi comprerà con visione a lungo termine avrà protetto i risparmi dall’inflazione e avrà una rata fissa. Non esiste il momento “perfetto” oggettivo per tutti, ma esiste il momento giusto per te, se lo scegli con numeri alla mano e obiettivi chiari. Il prossimo passo concreto? Nei prossimi giorni, osserva 5-6 annunci comparabili e fai una simulazione di mutuo (se acquirente) o una valutazione aggiornata (se venditore). Quel gesto apparentemente piccolo segna il passaggio dalla paralisi all’azione consapevole.